세계 상용차 시장② 대륙별 대표 브랜드

유럽 브랜드, 세계 상용차 시장서 핵심 역할

미, 중·일 등 자국 브랜드 육성으로 ‘맞대응’

亞, 日은 수입산 진입 어렵고 中은 합작 형태

트럭은 육상 운송의 핵심으로 단순 이동수단을 넘어 생계수단으로 이용되는 만큼 전세계 트럭커들은 고품질의 트럭을 제작하고 폭넓은 서비스망을 갖춘 브랜드를 찾게 된다. 결국 오랜 역사 동안 산전수전을 다 겪은 상용차 브랜드들이 각종 제작 노하우를 바탕으로 세계 상용차 시장을 호령하고 있다.

트럭 제조 역사가 깊은 유럽, 미국, 일본은 이미 자국 브랜드가 시장에서 활약하고 있으며 세계로도 수출하는 트럭을 제조·판매하고 있다. 또한, 경제 개발 중인 나라들은 해외 브랜드로부터 트럭을 수입하는데 그치지 않고 자국 브랜드 육성에 힘쓰기도 한다.

그렇다면 대형트럭 기준으로, 세계 각국의 상용차 시장에선 어떤 브랜드가 활약하고 있을까.

자국 브랜드 선호도 높은 유럽, 브랜드끼리 ‘아웅다웅’

■ 독일 / 만트럭버스·다임러트럭

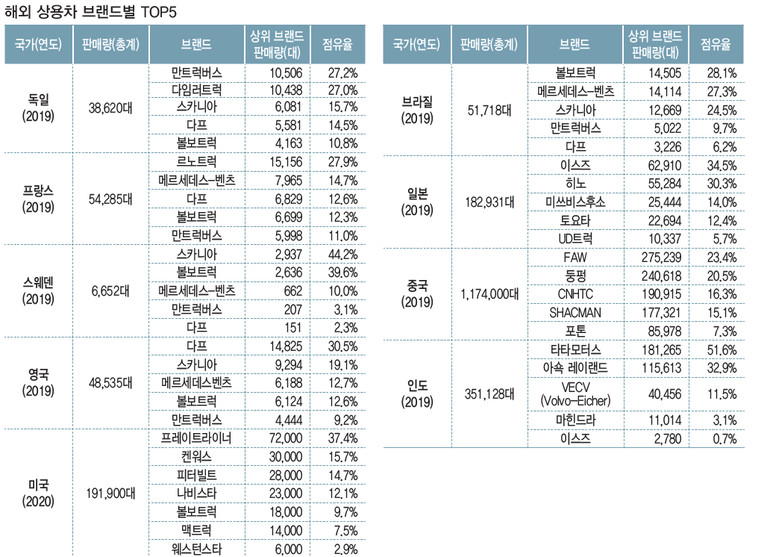

독일은 매년 유럽서 가장 높은 상용차 등록대수를 기록하는 국가로, 자국 트럭 브랜드로는 만트럭버스, 다임러트럭(벤츠트럭) 등을 보유하고 있다. 독일 연방

자동차청(KBA)에 따르면 2019년 한해 트랙터 판매량은 3만 8,620대로 집계됐다.

독일은 유럽 상용차의 수도라 할 수 있을 정도로 다양한 브랜드가 포진하고 있는데 중대형트럭(픽업트럭 포

함)에서만 30개 넘는 브랜드가 각축전을 벌이고 있다.

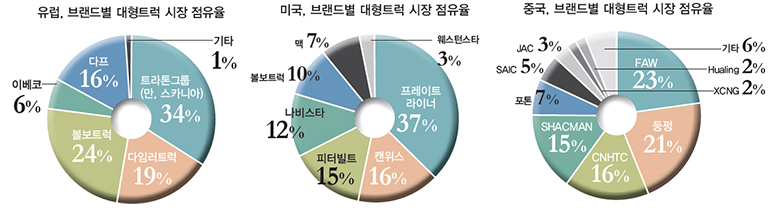

독일에서는 자국 브랜드 선호도가 높아 만트럭버스는 27.2%(10,506대), 다임러트럭은 27.0%(10,438대)로 절반 이상의 점유율을 기록했다. 이어 스웨덴 스카니아가 15.7%(6,081대), 네덜란드 다프는 14.5%(5,581대), 스웨덴 볼보트럭은 10.8%(4,163대)를 차지했다.

■ 프랑스 / 르노트럭

르노트럭(Renault Truck) 브랜드를 보유한 프랑스는 이웃나라 독일 다음가는 트럭 수요를 자랑하지만, 선호하는 브랜드 양상은 다른 것으로 나타났다. 프랑스자동차제작협회(CCFA)에 따르면 프랑스의 2019년 대형트럭 등록대수는 5만 4,285대로 집계됐다.

르노트럭은 프랑스에서 생산되는 만큼 27.9%(1만 5,156대)로 가장 높은 판매량을 기록했으며 그 뒤를 다임러트럭 14.7%(7,965대), 다프 12.6%(6,829대), 볼보트럭 12.3%(6,699대), 만트럭버스 11.0%(5,998대)가 이었다.

■ 스웨덴 / 스카니아·볼보트럭

볼보트럭과 스카니아 등을 보유한 스웨덴은 앞서 언급한 독일·프랑스처럼 자국 브랜드 선호도가 매우 높다. 스웨덴자동차협회(BLS Sweden)에 따르면 2019년 16톤 이상 대형트럭의 판매 대수는 6,652대를 기록했다.

스카니아와 볼보트럭은 본국에서도 라이벌 구도를 이어갔다. 2019년 실적에선 스카니아가 볼보트럭보다 조금 앞섰는데 스카니아는 44.2%(2,937대)를 기록하며 스웨덴 시장 점유율 1위를 차지했고 볼보트럭은 39.6%(2,636대)를 기록했다.

참고로 전년 실적은 볼보트럭 2,629대, 스카니아 2,481대로 볼보트럭이 우위를 점했다. 이밖엔 다임러트럭 10.0%(662대), 만트럭버스 3.1%(207대), 다프 2.3%(151대)가 뒤를 잇는 형국이다.

■ 영국 / 다프

영국자동차공업협회(SMMT)에 따르면 2019년 대형 트럭의 판매대수는 총 4만 8,535대로 조사됐다. 이중 팩카(Paccar) 계열사인 다프(DAF)가 점유율 30.5%(14,825대)를 기록하며 압도적인 1위를 차지하고 있다. 이어 스카니아 19.1%(9,294대), 다임러트럭 12.7%(6,188대), 볼보트럭 12.6%(6,124대), 만트럭버스 9.2%(4,444대)가 뒤를 이었다.

다프가 영국 트럭 시장서 1위를 할 수 있었던 비결은 바로 다프의 생산공장이 영국에 있기 때문이다. 1980년대 말 다프는 영국의 트럭 브랜드 레이랜드 트럭(Leyland Trucks)을 인수 후 다프 모델의 생산 기지로 활용해 영국 시장에 대한 입지를 키웠다.

미, 글로벌 브랜드 대부분 진출, 클래스8은 톱(TOP) 7 구도

■ 미국 / 프레이트라이너

북미 시장은 차량 총중량 3만 3,000파운드(14,969 kg)인 클래스8 차종에선 미국과 유럽 브랜드 대결로 굳혀진다. 미국트럭판매협회(ATD)에 따르면 2020년 미국 클래스8 대형트럭의 판매량은 19만 1,900대로 집계됐다.

북미에선 독일 다임러그룹이 수년째 점유율 40% 안팎으로 독보적인 선두를 유지하고 있다. 다임러그룹의 계열사인 프레이트라이너는 2020년 37.4%(약 7만 2천 대)의 점유율을 기록했고 웨스턴스타는 2.9%(약 6천 대)를 기록했다. 다음은 미국 브랜드 팩카(PACCAR) 그룹이 점유율 30%대로 다임러그룹을 맹렬히 뒤쫓고 있다. 팩카 그룹의 계열사인 켄워스는 15.7%(약 3만 대), 피터빌트는 14.7%(약 2만 8천 대)의 점유율을 기록했다.

이외에 나비스타는 12.1%(약 2만 3천 대), 볼보그룹에 속한 볼보트럭, 맥트럭은 각각 9.7%(약 1만 8천 대), 7.5% (약 1만 4천 대)를 기록했다.

남미, 유럽 브랜드 친숙, 시장 대부분 차지

■ 브라질 / 볼보트럭

남미 최대 경제국 브라질은 남미에서 가장 큰 상용차 시장이기도 하다. 브라질자동차협회(ANFAVEA)에 따르면 브라질의 2019년 대형트럭 판매량은 51,718대로 유럽에 버금가는 시장 규모를 자랑한다.

2019년 기준 브라질에서 가장 인기있는 대형트럭 브랜드는 28.1%(14,505대)의 점유율을 차지한 볼보트럭이다. 이어 다임러트럭 27.3%(14,114대), 스카니아 24.5%(12, 669대), 만트럭버스 9.7%(5,022대), 다프 6.2%(3,226대)가 뒤를 이었다.

아시아, 자국 브랜드 영향력 확대 유럽 브랜드와 맞대결

■ 일본 / 이스즈

히노, 이스즈, 토요타 등 세계적으로도 인정받는 상용차 브랜드를 갖고 있는 일본은 수입 브랜드가 진입하기 가장 어려운 시장으로 꼽힌다.

일본자동차협회(JAMA)에 따르면 일본은 배기량을 기준으로 트럭 차급을 구분하는데 배기량 2,000cc 초과 ‘스탠다드’ 트럭 기준으로 2019년 트럭 판매량은 18만 2,931대를 기록했다. 배기량 기준으로 차급이 구분되다 보니 픽업트럭도 통계에 포함된 것으로 분석된다.

브랜드별로 보면 일본서 가장 오래된 역사를 자랑하는 이스즈가 34.5%(62,910대)로 시장을 이끌고 있으며 히노 30.3%(55,284대), 미쓰비시후소 14.0% (25,444대), 토요타 12.4%(22,694대), UD트럭 5.7%(10,337대) 순으로 점유율을 차지했다.

■ 중국 / FAW

중국은 내수시장 발전과 기술력 확보를 위해 자국 기업과 수입사 간 지분을 절반씩 가져가는 합작 기업 형태로 상용차 시장을 운용하고 있다. 이러한 이유로 중국 상용차는 모두 자국 브랜드의 이름을 달고 생산된다.

중국상용차 전문매체 차이나트럭스(Chinatrucks)에 따르면 2019년 중국에선 약 117만 4,000대의 중대형트럭이 판매됐다. 이 중 자국 브랜드 FAW가 23.4%(27만 5,239대)로 1위를 차지했으며 그 뒤를 둥펑(합작사: 볼보트럭) 20.5%(24만 618대), CNHTC (합작사: 트라톤 그룹) 16.3%, 샤크만(중국) 15.1% (17만 7,21대), 포톤 7.3%(합작사: 다임러트럭) 순으로 점유율을 차지했다.

■ 인도 / 타타모터스

인도 상용차 매체 오토카프로(AutocarPro)에 따르면 인도는 2019년 중대형트럭 판매량 35만 1,128대를 기록했다. 이는 인도서 3,4위를 다투는 업체인 다임러트럭 인도(DICV)의 판매량이 제외된 수치다.

인도 시장에선 최근 아쇽 레이랜드가 타타 모터스의 시장 점유율을 끌어오며 크게 약진하는 추세다. 브랜드별로 보면 2019년 타타모터스는 51.6%(18만 1,265대), 아쇽 레이랜드(파트너사: 히노)는 32.9% (11만 5,613대), VECV(합작사: 볼보트럭)는 11.5% (4만 456대), 마힌드라(합작사: 나비스타) 3.1%(1만 1,014대), 이스즈 0.7%(2,780대)를 기록했다.