Trucks&parts 창간 25주년 특별기획 ②

/ 중형·준대형 카고(4.5톤~16톤) 시장 10년

개별→개인중형, 업종 개편에 폭락한 4.5~8톤급 ‘중형’

8톤~16톤급 ‘준대형’, 증톤 업고 4년 새 판매량 5배↑

틈새시장 파고든 중형 카고, 특화 전략으로 생존 모색

낮은 운임·찻값 인상·물동량 부족에 준대형은 “부담돼”

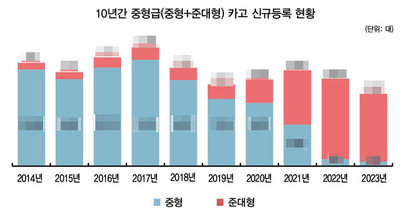

지난 10년 동안 특장차를 포함한 국내 중형급(중형+준대형) 카고 시장은 대한민국 전체 화물차 시장에서 가장 극적인 변화를 경험했다. 2019년 7월, 전격 단행된 ‘화물운송시장 업종개편’으로 기존 ‘개별’ 화물차주들이 ‘개인 중형’으로 편입됨과 함께 증톤 기준 완화로 기존 적재중량 5톤 한도가 16톤까지 늘어났다. 이는 중대형 카고 시장의 핵심 차급이 중형 카고에서 준대형 카고로 대대적인 전환을 이루는 계기가 됐다.

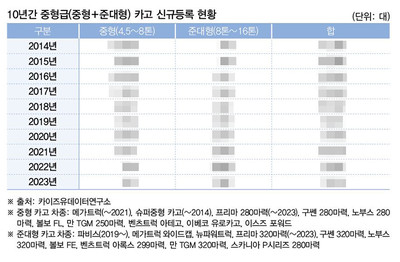

국토교통부의 상용차 등록 데이터를 가공, 본지에 독점 제공하고 있는 카이즈유데이터연구소 통계에 따르면, 2014년 4.5톤~8톤급 중형 카고는 1만 555대, 8톤~16톤급(증톤 포함) 준대형 카고는 743대 판매(신차 신규등록 기준)되었지만, 약 10년 후인 2023년에는 중형 카고 513대, 준대형 카고 7,397대로 시장 지형이 완전히 뒤바뀌었다.

‘증톤 광풍’에 중형 카고 7년 만에 95% 급락

2019년 이전까지 중형 카고는 명실상부 국내 화물차 시장의 절대적 강자였다. 적재중량 4.5톤~5톤, 구동축 4×2로 출고되어 가변축을 장착해 9톤까지 인증을 받는 것은 정해진 수순이었다. ‘개별’ 업종으로 분류된 상태에서 개인이 대형급 물동량까지 운송할 수 있었던 점이 인기 요인이었다.

연간 1만 대 이상의 시장성을 가진 중형 카고는 2017년, 현대차의 ‘메가트럭’을 중심으로 1만 1,619대 팔리기도 했다. 당시 준대형 카고 판매량인 1,345대의 8배 수준이었다.

하지만 화물운송시장 업종개편으로 상황이 급변했다. 더 많은 화물을 실을 수 있는 준대형 카고로 수요가 빠르게 이동한 것이다. 기존 9톤에서 16톤까지 적재중량을 늘릴 수 있게 됨에 따라 이른바 ‘증톤 광풍’에 휩싸인 화물차 시장에서 중형 카고는 설 자리를 잃어 갔다.

그 결과 중형 카고 판매량은 2016년 1만 763대에서 2023년 513대로, 불과 7년 만에 95%나 급락했다. 같은 기간 준대형 카고는 1,131대에서 7,397대로 6.5배 폭증했다. 이와 동시에 무리한 과적 관행은 줄어들었다.

폭풍 성장한 ‘준대형’…4년 만에 판매량 5배 폭증

준대형 카고는 중형 카고와 정반대로 가파른 상승곡선을 그렸다. 2019년 1,567대에 불과했던 판매량은 현대차 파비스 등장에 힘입어 2020년 2,544대로 늘더니 2021년에는 5,948대로 급등했다. 이 같은 상승세는 2022년 8,805대까지 치솟더니, 지난해에는 화물차 시장 상황으로 7,397대로 주춤했다. 그럼에도 불구하고 업종개편 이후 불과 4년 만에 판매량이 4.7배나 폭증한 것이다.

업계 관계자는 “과거의 중형 카고와 달리 ‘파비스’, ‘볼보FE’와 같은 준대형 카고는 300마력급 고출력 엔진이 보장된 가운데, 주로 14톤~16톤의 적재중량까지 인증을 받을 수 있다”며, “중형의 경제성과 대형의 파워를 무기로, 기존 중형에서는 적용되지 않았던 첨단 안전사양까지 대거 흡수해 운송 효율의 새로운 기준으로 자리 잡았다”고 말했다.

준대형 시장, 현대차 독주 속 후발주자들의 맹추격

폭발적으로 성장하는 준대형 카고 시장을 놓고 제조사들의 각축전도 뜨겁다. 현대차 파비스가 시장을 사실상 장악하고 있는 가운데, 타타대우의 ‘구쎈’, 볼보트럭 ‘FE’, 만트럭 ‘TGM’ 등이 시장을 적극 공략하고 있다.

지난해 현대차 준대형 카고는 총 6,360대, 점유율 86.0%로 1위를 차지했다. 그 뒤를 타타대우의 320마력급 ‘구쎈’과 ‘노부스’로 554대(7.5%), 볼보트럭코리아의 ‘볼보FE’(350마력) 251대(3.4 %), 만트럭버스코리아의 ‘TGM’ (320마력) 140대(1.9%) 등을 기록했다.

이 밖에 벤츠트럭 ‘아록스’와 스카니아 ‘P시리즈’ 등의 프리미엄 모델들도 가세해 시장 경쟁은 더욱 치열해지고 있다.

중형 카고, 특장 특화 시장에서 생존 모색

준대형 카고에 밀려 위축된 중형 카고 시장이지만, 나름의 활로를 모색하고 있다. 도심 물류 거점의 확산으로 급성장한 생활물류나 지역 내 단거리 운송 등 준대형 카고가 침투하기 어려운 특화(틈새) 시장을 집중 공략하는 것이다. 타타대우, 만트럭, 이스즈 등은 기존 중형 카고 고객의 니즈에 부합하는 차별화 전략을 펼치며 시장 방어에 나서고 있다.

타타대우는 구쎈에 280마력급 구동축 4×2 모델을 투입해 낮은 적재중량을 요구하는 시장을 공략하는 한편, 준중형 카고 라인업인 ‘더쎈’ 206마력을 적재중량 5톤급으로 구성해 중형 시장 고객을 유혹하고 있다.

만트럭은 프리미엄 브랜드 파워와 뛰어난 효율성을 앞세운 ‘뉴 MAN TGM’으로 중형 카고 시장 사수에 나서고 있다. 290마력 엔진과 6m가 넘는 축간거리로 다양한 수요에 대응하며 고객층을 넓혀가고 있다.

특히 올해 출시된 이스즈 ‘포워드’는 동급 최고 수준의 안전·편의사양과 메가트럭-파비스 중간 가격대의 가성비로 공략 중이다. 다양한 축간거리 옵션으로 덤프트럭, 크레인 등 특수 차량으로의 활용도도 높여 틈새시장을 공략하고 있는 것이다.

이젠 준대형 카고 전성시대…운임과 차량가격엔 불만족

준대형 카고의 약진은 새로운 물류 패러다임을 예고한다. 증대된 적재량은 운송 효율을 높이고 탄소 배출을 줄이는 친환경 효과를 가져왔다. 과적 관행에서도 벗어나 더욱 안전하고 체계적인 운송 시스템을 구축할 수 있게 되었다.

하지만 이러한 변화가 모두에게 ‘윈-윈’이 되진 않는다. 합당하지 않은 운임 문제로 개인 화물차주들의 시름이 깊어지고 있기 때문이다. 적재량은 늘어도 운임은 제자리걸음이라 준대형 차량 도입에 따른 비용 상승을 상쇄하기 어려운 것이 현실이다.

실질적인 차량 가격 인상 문제도 대두된다. 일각에서는 국내 화물차 시장이 감당할 수 있는 중형과 준대형 카고 시장의 연간 규모가 1만 대 수준으로 한정적인 상황에서 업종개편으로 인해 적재 가능한 톤수만 늘었지, 결국 트럭을 더 크게 만들어 트럭 제조사의 매출만 늘려 준 꼴이 아니냐는 지적도 나온다.

게다가 경기 침체로 물동량마저 줄어들며 수익성은 더 악화일로다. 고가의 차량에 투자한 개인 사업자들의 경영난이 가중되면서 준대형 트럭이 양날의 검이 되고 있다. 새로운 물류 효율의 상징이자 개인 차주의 부담으로 작용하는 것이다.

‘준대형 천하’로 재편된 화물차 지형도

이런 우려에도 불구하고 준대형 카고로의 이동은 거스를 수 없는 대세가 됐다. 2023년 현재 전체 화물차 판매에서 준대형이 차지하는 비중은 93.5%에 이른다. 2014년 6.6%에 불과했던 것과 비교하면 격세지감이 아닐 수 없다. 같은 기간 중형 카고 비중은 93.4%에서 6.5%로 추락했다. 불과 10년 사이에 준대형 화물차 시장의 지형도가 완전히 뒤바뀐 것이다.

이제 준대형 카고는 화물차 시장의 새로운 패러다임으로 자리매김했다. 시장 주도권을 쥔 이들의 진화가 어디까지 이어질지, 동시에 중형 카고가 특화 시장을 발판 삼아 반격에 나설 수 있을지도 주목된다. 양 진영의 경쟁과 혁신이 어우러지며 화물차 시장은 새로운 지평을 열어갈 전망이다. 이들의 향방이 한국 물류산업의 미래를 좌우할 것으로 전망된다.