개방식·폐쇄식에 차종 따라 통행료 기본 결정

민자·심야·차선 등에 따라 할인·할증 추가 적용

고속도로 요금소를 지날 때 자동으로 산정되어 나오는 통행료가 어떻게 계산되는지 한 번쯤 궁금했던 경험이 있을 것이다. 거리에 따라 요금이 차등 적용되는 건 알겠는데, 매번 다니는 도로일지라도 요금이 다른 경우도 발생하곤 했다. 고속도로 통행료, 어떻게 계산되는지 이제는 알고 내자.

개·폐쇄식 + 거리 × 요율

한국도로공사의 고속도로 요금 체계는 기본요금에 주행거리(km)당 차종에 따른 요율을 곱해 기본 산정되며, 각종 할인 및 할증제도를 추가 적용해 최종 결정된다.

요금을 산정하기 위해 가장 먼저 결정돼야 하는 사항은 차종이다. 차량이 고속도로에 진입하면 차량의 폭, 바퀴 간의 거리, 축수를 전자 장치가 감지하여 차종을 판별한다. 1종부터 5종까지 세분화 돼있으며, 높은 종일수록 대형 차급에 요율도 높아진다.

통행료 계산식은 폐쇄식 고속도로의 경우 기본요금 900원에 주행거리와 차종별 km당 주행요금을 곱한 값을 더한 금액이며, 개방식의 경우 기본요금 720원에 요금소별 최단이용거리와 차종별 km당 주행요금을 곱한 값을 더한 금액으로 산정된다.

예를 들어, 폐쇄식 고속도로에서 4종 대형트럭으로 200km를 달렸다면, 기본요금 900원에 200km×62.9원을 더한 13,500원(100원 단위 반올림)이 기본 통행료가 된다. 이 통행료는 왕복 4차선 고속도로 기준이며, 왕복 6차선 이상일 경우 20% 할증이, 2차선일 경우에는 50% 할인이 적용된다.

다만, 인천공항고속도로를 포함한 민자고속도로 21곳은 도로 운영사가 요금을 임의로 정할 수 있어 상기 계산법은 적용되지 않는다.

할인제도는 알뜰히 챙기자

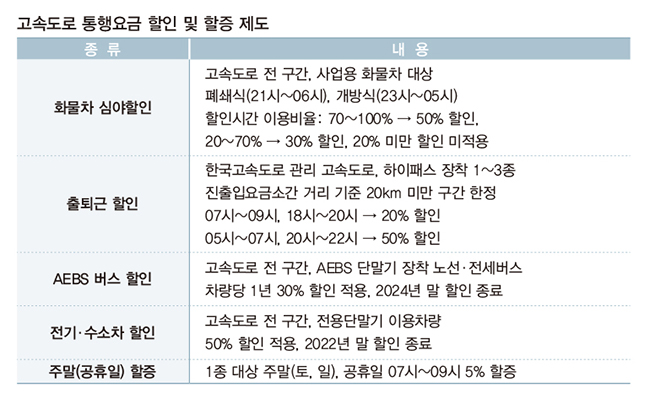

통행료가 결정됐다면 상황별 할인도 적용받아야 한다. 한국도로공사는 혼잡 교통량을 조절하기 위해 다양한 할인 및 할증제도를 운영하고 있다.

먼저 화물차 심야할인이 있다. 고속도로 전 구간에서 시행되고 있으며, 대상차량은 영업용 화물차다. 단, 1종부터 3종까지는 사업용 화물차 전용단말기를 장착해야 한다. 적용시간은 폐쇄식의 경우 오후 9시부터 오전 6시까지, 개방식의 경우 오후 11시부터 오전 5시까지다. 할인시간 내 통행시간이 70% 이상이면 할인율 50%가 적용되며, 20~70%면 할인율 30%가 적용된다. 20% 미만이면 할인이 적용되지 않는다. 개방식은 통과시각을 기준해 50% 할인된다. 올해를 끝으로 종료될 예정이었으나, 2024년 말까지 2년 더 연장됐다.

다음은 출퇴근 시간대 할인이다. 한국도로공사가 관리하는 고속도로 중 진출입요금소간 거리가 20km 미만 구간에 적용되며, 대상차량은 하이패스를 장착한 1종부터 3종까지다. 적용시간은 오전 7시부터 9시까지와 오후 6시부터 오후 8시까지는 20% 할인되며, 오전 5시부터 7시까지, 오후 8시부터 10시까지는 50%가 할인된다.

비상자동제동장치(AEBS)를 장착한 버스도 할인 대상이다. AEBS 전용단말기를 장착한 노선버스 및 전세버스는 고속도로 전 구간에서 통행료의 30%를 할인 받을 수 있다. 차량 당 1년 할인되며, 2024년 12월 31일에 해당 제도는 종료된다.

할증도 된다. 1종에 한하여 주말(토, 일) 및 공휴일에 오전 7시부터 오후 9시까지는 출구요금소 통과시각을 기준하여 5%가 할증된다. 명절 연휴기간에는 제외된다. 이밖에 전기·수소차 전용단말기 이용차량에 한하여 고속도로 전 구간에서 통행료 50%를 할인해주는 제도도 있다. 올해 종료된다.

민자 통행료는 계산서 발행 가능

한국도로공사가 관리하는 고속도로의 통행요금은 부가가치세가 면제되므로 세금계산서를 발행할 수는 없지만, 민간사업자가 운영하는 인천국제공항고속도로 등의 통행요금에는 부가가치세가 포함돼 있기 때문에 사업자등록증을 제시하고 세금계산서 발행을 요청하면 월 합계 세금계산서 발행이 가능하다.

지출증빙 역시 고속도로의 통행요금은 최장거리의 요금이 3만원을 초과하는 구간이 없으므로 영수증만으로도 비용으로 인정받을 수 있다.

하이패스를 이용할 경우 고속도로 통행료 홈페이지에서 영수증 또는 월 합계 계산서를 받을 수 있다. 다만, 고속도로통행요금은 신용카드 및 현금영수증 등의 근로소득 소득공제대상에는 해당되지 않는다.